公司于1998年创建,从零部件机加工事务发家,二十多年间开展成为全世界十大高精细度、高复杂度及功能要害的铸件和机加工零部件制造商之一。曩昔7年曾三次请求港股上市,但屡次暂缓延期。按2018年收益排名,公司是全球第七大独立熔模铸造制造商,我国最大的熔模铸造制造商,一起是轿车、航空及液压商场的全球第四大精细加工公司。

公司在世界各地具有15个工厂,3个出售办事处,在我国、北美、卢森堡和土耳其具有仓储才能,事务包含:熔模铸造、精细机加工、砂型铸造及外表处理,可掩盖从模具设计到精加工的一站式精细零部件出产流程,其间熔模铸造及精细机加工为公司的中心事务。

就区域和下流终端商场而言,按收益区分,公司产品首要销往三大商场:美国、欧洲及我国,占比别离到达41.1%、34.6%及22.0%。公司增加来源于下流终端商场需求的增加,下业首要聚集于轿车、航空及液压商场,按收益乘用车、商用车、大马力发动机、液压设备及航空商场占比别离达35%、16.3%、8.8%、6.6%及5.7%。

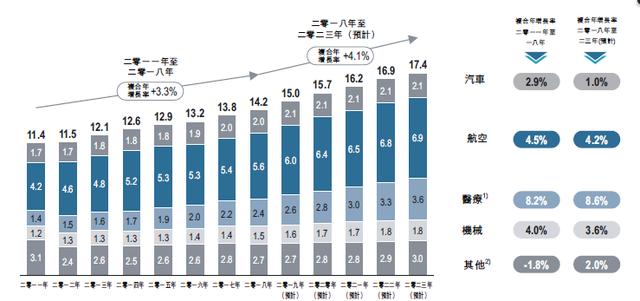

罗兰贝格陈述估计,全球熔模铸造商场规划将由2018年的142亿美元增至2023年的174亿美元,复合年增加率为4.1%,其间医疗增速最快,而航空范畴收入占比最高。从区域看,以我国为主的亚洲商场凸显生长机会,影响要素包含轿车范畴消费晋级及新能源代替,我国商飞国产化、空客波音等全球飞机巨子部分出产搬运,医疗需求的全体增加。

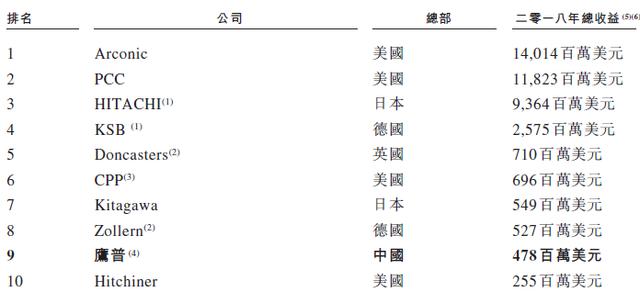

高端制造业不只依靠重本钱及较高技能规划的投入,安稳运营也是攫取商场的门槛。最首要的熔模铸造商场,按2018年收益摆放,全球商场公司排名第七,为国内仅有一家十强企业。其次,第二大事务精细机加工公司排名第四。砂型铸造及外表处理商场则公司别离排名第五及第三。

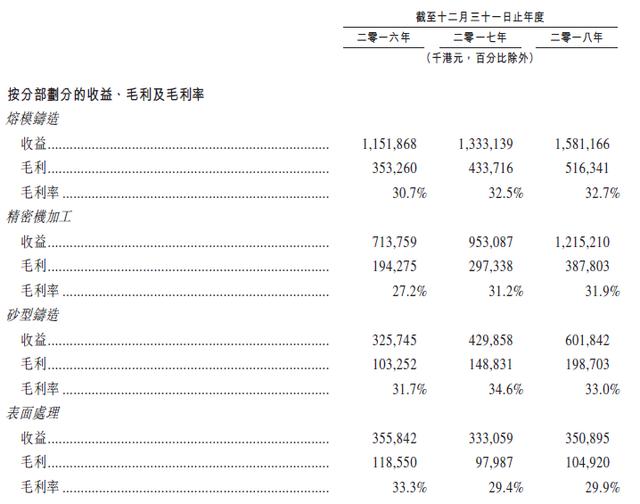

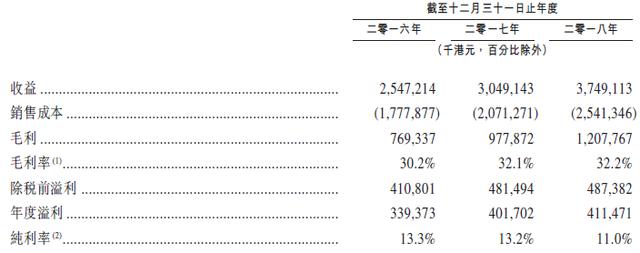

2016年至2018年,公司业绩安稳增加,收益别离为25.47亿港元、30.49亿港元及37.49亿港元,首要来自于商场对公司产品需求的提高。毛利率从16年的30.2%安稳提至32.2%,年度溢利从3.39亿港元对应增至4.11亿。

从本钱视点,出售本钱华夏资料以及职工本钱占绝大部分,前三年原资料本钱占比别离达31.6%、35.3%及36.6%,动摇受全球原资料价格革新的影响;职工本钱占比别离达30.7%、28.4%及27.1%,我国劳工本钱提高带来负面影响,但公司经过提高自动化水平来平衡影响。

作为制造业公司,公司盈余水平也取决于规划经济,应对订单增加有必要扩大产能并提高产能利用率,曩昔三年产能继续提高,中心熔模铸造事务产能利用率从16年的近75%提至近84%,此次IPO征集资金将用于产能的扩张。

关于优势,公司全球化布局,在各行业积累了多个全球闻名客户,包含本特勒、博世、卡特彼勒等行业龙头,事务掩盖从模具设计到精加工的一站式精细零部件出产流程, 子事务规划全球排名靠前。

危险点方面,公司对首要客户的依靠性较强,曩昔3年来自五大客户的出售的收益占总收入的比重别离为34.6%、40.4%及44.0%,逐渐提高。单一最大客户的出售的收益占比也别离高达12.4%、15.1%及13.8%。就区域及宏观经济而言,美国为公司榜首大商场,对总收入奉献占比高达42%,当时中美交易抵触带来的关税变化对公司业绩影响较大。回来搜狐,检查更加多